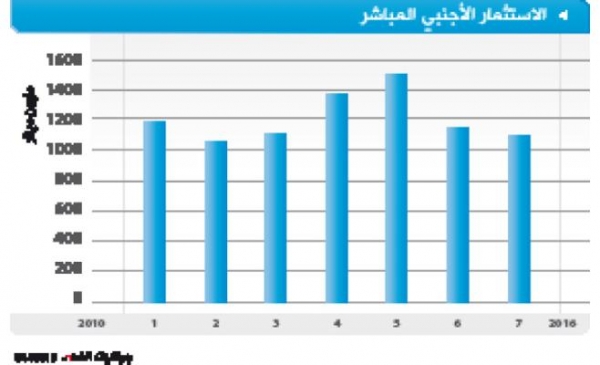

خبراء: استقرار وجذب الاستثمارات رهن الاستقرار التشريعي

Wednesday

في الوقت الذي تدرس فيه الحكومة إجراء تعديلات على قانون ضريبة الدخل، أجمع خبراء على ضرورة وجود استقرار تشريعي، يكفل للمستثمر ضمان مخططاته وتنفيذ مشروعه بالشكل الصحيح.

تأتي التعديلات التي لم تحدد بعد، استجابة لطلب مجلس الأعيان، واللجنة المالية في مجلس النواب ومتطلبات مشروع الإصلاح المالي، في حين يتوقع خبراء ان تكون التعديلات في دائرة تخفيض الإعفاءات وتوسيع الشرائح.

ويؤكد وزير الإقتصاد الأسبق سامر الطويل على أن "التخبط وعدم الاستقرار التشريعي يدمر الاستثمار ويزعزع ثقة المستثمرين في التخطيط لأي فرصة استثمارية متوقعة"، مطالبا الحكومة بتقديم كفالة للمستثمر عبر خطة تشريعية مستقرة تضمن نجاح خططه ودراساته، لافتا إلى أن استمرار أسوأ قانون ضريبة لسنوات طويلة أفضل من أفضل قانون يتغير كل سنة.

وشدد الطويل على وجوب استغلال الفرص الإستثمارية، تحت وطأة الوضع الإقليمي الملتهب.

واتفق الخبير الضريبي محمد البشير مع الطويل على ضرورة الاستقرار التشريعي، موضحا أن أي تعديل على قانون ضريبة الدخل يجب ان تنعكس نتائجه على قانون ضريبة المبيعات تخفيضا، وذلك لتقليص الإنكماش الذي يسود السوق، وبالتالي تنشيط عجلة الاقتصاد.

وطالب البشير بالعدالة في النسب الضريبية المفروضة على الأفراد، مشددا على ضرورة زيادة نسبة الضريبة على المكلفين ذوي الأرباح الكبيرة، إضافة إلى إلغاء "الدفع المقدم" أي دفع المستحقات الضريبية مبكرا، الأمر الذي يستوجب مديونية جبرية على الحكومة.

وبخصوص التهرب الضريبي، قدم البشير عددا من الحلول، كاعتماد نظام فوترة جيد، والمضي قدماً بتشغيل نظام الحكومة الالكترونية وربطها بالمؤسسات المكلفة، و"تعميم الإخضاع" أي الإعلان أمام الجمهور لتسديد المترتبات الضريبية، مشيرا إلى أن المسألة أخلاقية وطنية ويجب على كل أردني دفع ما يستحق عليه من ضرائب.

ويرى المستشار والخبير الضريبي الدكتور جهاد الخصاونة أنه من الخطأ البيّن تخفيض الإعفاءات عن الحد الموجود الآن، لأنها تزيد من العبء الضريبي الذي يلقي بثقلة على المواطنين.

وبخصوص التهرب الضريبي، قال الخصاونة: "كلما زاد العبء الضريبي زاد التهرب الضريبي".

وكان آخر تعديل حظي به قانون ضربة الدخل في اواخر العام 2014، ليعدل في العام 2015، وضمت تعديلات 2014 نسب الضريبة على الأفراد والشركات بحيث يكون الدخل الخاضع للضريبة 12 ألف دينار سنوياً للفرد، و24 ألفاً للأسرة مهما كان عدد أفرادها.

كما نص القانون على اقتطاع ضريبة الدخل بحيث يكون 7 % عن كل دينار من أول 10 آلاف دينار فوق الدخل الخاضع للضريبة 14 % عن كل دينار من الـعشرة آلاف دينار التالية 20 % عن كل دينار مما تلا ذلك. وفيما يتعلق بنسب اقتطاع ضريبة الدخل من الشركات والبنوك والأشخاص الاعتباريين أصبح القانون آنذاك 14 % عن كل دينار لقطاع الصناعة، و24 % عن كل دينار بالنسبة لشركات الاتصالات الأساسية، وتعدين المواد الأساسية والأشخاص الاعتباريين الذين يمارسون أنشطة التأجير التمويلي وشركات الوساطة المالية وشركات توليد وتوزيع الكهرباء 35 % عن كل دينار بالنسبة للبنوك، 20 % عن كل دينار بالنسبة لكافة الاشخاص الاعتباريين المتبقين.

أبو غلوس إخوان توقع اتفاقية تعاون مع مصنع جين شينج الصيني لإنتاج لواصق البلاط تحت علامة “ CILOCK”

أبو غلوس إخوان توقع اتفاقية تعاون مع مصنع جين شينج الصيني لإنتاج لواصق البلاط تحت علامة “ CILOCK” البنك الأهلي الأردني يعلن استكمال تخصيص أول سند استدامة مُصدر محليًا ويستعرض الأثر الاقتصادي والاجتماعي والبيئي للمشاريع المموّلة

البنك الأهلي الأردني يعلن استكمال تخصيص أول سند استدامة مُصدر محليًا ويستعرض الأثر الاقتصادي والاجتماعي والبيئي للمشاريع المموّلة يُقلل المتداولون مجدداً من شأن مخاطر الأحداث، ولماذا يُعدّ ذلك أمراً بالغ الأهمية

يُقلل المتداولون مجدداً من شأن مخاطر الأحداث، ولماذا يُعدّ ذلك أمراً بالغ الأهمية بعد إعادة فتح هرمز .. أسعار النفط تهبط وتتجه لخسائر كبيرة أسبوعياً

بعد إعادة فتح هرمز .. أسعار النفط تهبط وتتجه لخسائر كبيرة أسبوعياً الإحصاءات العامة وأورنج الأردن توقّعان اتفاقية لتنفيذ خدمات برمجية للتعداد العام للسكان والمساكن 2026

الإحصاءات العامة وأورنج الأردن توقّعان اتفاقية لتنفيذ خدمات برمجية للتعداد العام للسكان والمساكن 2026 ثروات أغنى 10 في العالم.. إيلون ماسك يرسخ صدارته بـ1.23 تريليون دولار

ثروات أغنى 10 في العالم.. إيلون ماسك يرسخ صدارته بـ1.23 تريليون دولار إطلاق شراكة بين أورنج الأردن ومتلايف لتقديم خدمات تأمين رقمية عبر Orange Money

إطلاق شراكة بين أورنج الأردن ومتلايف لتقديم خدمات تأمين رقمية عبر Orange Money ما هي أكثر الصفقات رواجاً في سوق الصرف الأجنبي حالياً ولماذا تُعتبر محفوفة بالمخاطر

ما هي أكثر الصفقات رواجاً في سوق الصرف الأجنبي حالياً ولماذا تُعتبر محفوفة بالمخاطر